Reducció progressiva de l’Impost de Societats

Hem aconseguit que s’aprovi la reforma fiscal que beneficia a micro i petites empreses!

PIMEC ha aconseguit que la reforma fiscal posi al centre les empreses de menor dimensió: les micro i petites empreses amb facturacions inferiors a 10 milions d’euros. Perquè pensant en petit es poden aconseguir coses grans, aquesta reforma s’ha dissenyat per incentivar la competitivitat, la reinversió de beneficis i la creació d’ocupació.

Consulta:

- Calcula el teu estalvi fiscal amb el nou model impositiu!

- Reducció progressiva de l’Impost de Societats per a empreses amb facturació entre 1 i 10 milions d’euros

- Reducció de l’Impost de Societats per a empreses amb facturació inferior a 1 milió d’euros

- Incentius per a la reinversió de capital en petites empreses

- Notícies i notes de premsa

- Reforma fiscal aprovada que preveu la reducció progressiva de l’Impost de Societats

Tens dubtes o consultes respecte d’aquesta rebaixa progressiva? Posa’t en contacte amb nosaltres.

Calculadora de l’estalvi en l’impost de societats

Tingues llest:

- La facturació: És l’Import net de la xifra de negocis que es correspon al valor de la casella 00255 (del Model 200 de presentació de l’Impost de Societats)

- Els Beneficis: És la Base Imposable després de la reserva d’anivellament que es correspon al valor de la casella 01330 (Model 200 de presentació de l’Impost de Societats)

En el requadre negre, personalitza les teves dades i afegeix els imports de facturació i beneficis; amb aquests, a la dreta apareixerà la simulació dels teu resultat d’estalvi.

Reducció progressiva de l’Impost de Societats per a empreses amb facturació entre 1 i 10 milions d’euros

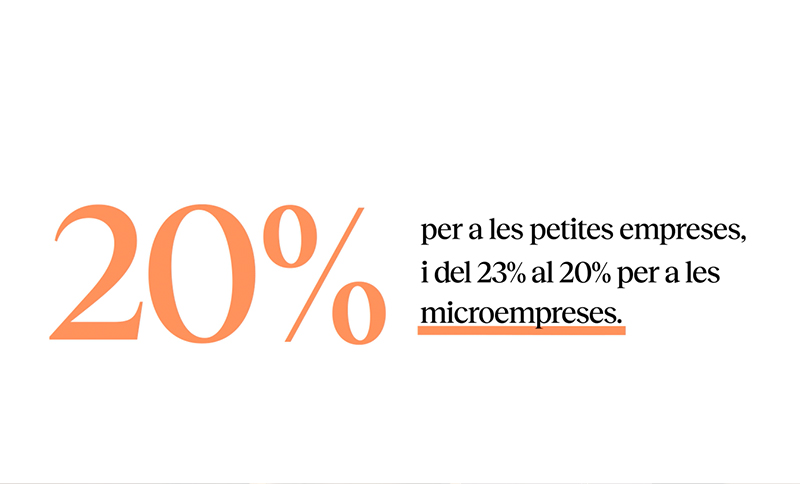

Les empreses amb facturació compresa entre 1 i 10 milions d’euros veuran reduccions en el tipus general de l’Impost de Societats, de manera esglaonada, durant els pròxims cinc anys:

- 2025: Reducció del 25% actual al 24%.

- 2026: Reducció al 23%.

- 2027: Reducció al 22%.

- 2028: Reducció al 21%.

- 2029: Reducció al 20%.

Reducció de l’Impost de Societats per a empreses amb facturació inferior a 1 milió d’euros

Les empreses amb una facturació inferior a 1 milió d’euros gaudiran d’una reducció progressiva en els tipus impositius sobre els beneficis:

- 2025: Els primers 50.000 € de beneficis, gravats al 21%, la resta al 22%, respecte al 23% actual

- 2026: Els primers 50.000 € de beneficis, gravats al 19%, la resta al 21%, respecte al 23% actual.

- 2027: Els primers 50.000 € de beneficis, gravats al 17%, la resta al 20%, respecte al 23% actual

Incentius per a la reinversió de capital en petites empreses

Les empreses amb facturació inferior a 1 milió d’euros també es beneficiaran d’una deducció especial en l’Impost de Societats si reinverteixen el seu capital en la creació d’ocupació. Aquestes deduccions s’aplicaran de la següent manera:

- Increment de plantilla entre un 2% i un 5%: Bonificació del 23% sobre la base imposable.

- Increment de plantilla entre un 5% i un 10%: Bonificació del 26,5% sobre la base imposable.

- Increment de plantilla superior al 10%: Bonificació del 30% sobre la base imposable.

Límit: La deducció total no podrà superar el 25% de la base imposable de l’Impost de Societats.

Notícies i notes de premsa

Reforma fiscal aprovada que afecta a l’Impost de Societats

Mitjançant la Llei 7/2024 es modifica l’article 29 de la Llei de l’IS relatiu als tipus de gravamen de l’impost per a micro i petites empreses, amb efectes per als períodes impositius iniciats a partir de l’1 de gener del 2025.

No es modifica el tipus de gravamen general del 25%, per la qual cosa aquest seguirà sent aplicable per part d’aquelles entitats i grups fiscals que per les seves dimensions o naturalesa no puguin aplicar un tipus més reduït.

La Llei 7/2024 modifica el tipus de gravamen previst a l’article 29.1 de la Llei de l’IS, aplicable a les entitats l’INCN de les quals sigui inferior a 1 milió d’euros (Micropimes) per reduir-lo del tipus fix del 23% a una escala del 17 % – 20% (segons l’import de la base imposable).

D’altra banda, les entitats de dimensió reduïda (Petites empreses), amb un INCN inferior a 10 milions d’euros, que no siguin micropimes, també veuen reduït el tipus impositiu del 25% al 20%, mitjançant una altra modificació de l’article 29.1 de la Llei de l’IS.

No obstant això, ambdues reduccions en els tipus impositius de micropimes i pimes són escalonades, en atenció a la nova disposició transitòria quaranta-quatrena de la Llei de l’IS, introduïda per la Llei 7/2024. Així, els tipus de gravamen del 17% – 20% per a les micropimes i del 20% per a les pimes no seran efectius en l’exercici 2025, sinó que els tipus de gravamen s’aniran reduint al llarg dels períodes 2025 a 2029.