14/03/2025

PIMEC destaca que la inflació subjacent es modera, tot i els cinc mesos de pujades de l’IPC, i que caldrà vigilar els increments dels costos energètics

L’entitat creu que cal accelerar l’electrificació de l’economia, augmentant la generació renovable combinada amb emmagatzematge, la qual cosa incidirà de forma positiva en els preus i en la reducció de la dependència energètica exterior

PIMEC demana que les normatives que afectin al mercat laboral es complementin amb mesures que protegeixin la competitivitat dels sectors més afectats i, especialment, les pimes

Barcelona, 14 de març del 2025. PIMEC constata que l’IPC de gener repunta per cinquè mes consecutiu i se situa en el 3,0%, canviant la tendència de moderació dels preus observada entre el juliol i setembre de l’any passat. Això ha comportat que el registre se situï per sobre de l’objectiu d’inflació a llarg termini fixat per BCE (2,0%). L’entitat ha explicat que aquesta situació ha estat, bàsicament, resultat de l’augment dels preus relacionats amb l’habitatge, a partir de l’increment de la calefacció, enllumenat i distribució d’aigua, especialment a l’electricitat (28,1%), ja que els preus dels carburants i combustibles van rebaixar el seu preu (-1,0%).

Tot i l’augment observat, PIMEC considera que aquest no es tradueix en una reactivació inflacionista de caràcter estructural. La inflació subjacent, que exclou components més volàtils com l’energia i els aliments frescos, es manté continguda i observa una tendència descendent (del 2,4% al 2,2%), la més baixa dels darrers mesos, evidenciant l’absència de pressions derivades d’una demanda interna desbocada o d’altres tensions clàssiques.

Recentment, el Banc d’Espanya ha revisat a l’alça la previsió d’inflació per al 2025, situant-la en el 2,5%, quatre dècimes per sobre de l’estimació anterior. Tot i aquesta revisió, l’organisme preveu que la inflació general iniciï en els pròxims trimestres una senda descendent fins a nivells propers al 2%. El component energètic serà el principal factor de fluctuació en la taxa d’inflació durant els propers anys, amb una aportació decreixent fins al 2026 però amb un repunt previst per al 2027 arran de canvis en el mercat de drets d’emissió de la UE.

Atesa la diagnosi del Banc d’Espanya en relació amb el vector energètic, PIMEC continua considerant que cal accelerar l’electrificació de l’economia, a la vegada que augmentar la generació renovable combinada amb l’emmagatzematge, fets que tindran una incidència positiva en els preus, així com, en la reducció de la dependència energètica exterior.

Paral·lelament, el Banc d’Espanya espera que la inflació subjacent continuï la seva tendència a la baixa, acostant-se progressivament al 2%. Les seves previsions són que el preu dels serveis es desacceleri gradualment, passant del 3,7% el 2024 a taxes lleugerament superiors al 2% en els anys següents, mentre que els preus dels béns industrials no energètics tindran un creixement molt contingut, entorn del 0,5%.

Aquestes previsions apunten a una moderació progressiva de les pressions inflacionistes, fet que pot contribuir a una millora en la planificació de costos per a les pimes en els pròxims anys.

Amb tot, cal advertir que les tensions comercials derivades de la política aranzelària adoptada per part dels Estats Units, fan augmentar la incertesa sobre les perspectives d’inflació a la zona euro, dificultant l’assoliment de l’objectiu del 2% el 2025. Amb aquest escenari continuem destacant la necessitat que Europa equilibri l’autonomia estratègica amb l’obertura econòmica global, sobretot eliminant barreres internes i fomentant un entorn favorable a la innovació per impulsar el creixement econòmic.

Davant d’aquest escenari, PIMEC continua considerant que cal analitzar amb més rigor l’impacte i efectes de segona ronda que poden tenir les darreres disposicions adoptades en relació al mercat laboral, augment del salari mínim i reducció de la jornada laboral setmanal, i a partir d’aquesta anàlisi acompanyar-les de mesures que no facin perdre competitivitat als sectors més afectats, establint incentius clars per millorar la productivitat i estimular la inversió amb un marc regulador que afavoreixi el creixement empresarial.

A partir de l’IPC de febrer, PIMEC destaca que:

- Aquest augmenta una dècima en relació amb el mes de gener i se situa en el 3,0%, i s’allunya fins a un punt percentual de l’objectiu d’inflació a llarg termini.

- Aquest comportament dels preus és conseqüència de l’augment de preus relacionats amb l’habitatge (9,8%), sobretot a partir de l’increment dels mateixos en la calefacció, enllumenat i distribució d’aigua (18,9%), de l’hoteleria i restauració (4,1%), de les begudes alcohòliques i tabac (3,0%) i de l’ensenyament. En sentit contrari, pràcticament no varien els preus del vestit i calçat es redueixen (0,1%) i registren augments moderats els preus del transport (0,3%).

- La inflació subjacent, que no té en compte els aliments no elaborats ni els productes energètics, es redueix dues dècimes i se situa en el 2,2% i es manté per sota del registre de l’índex general.

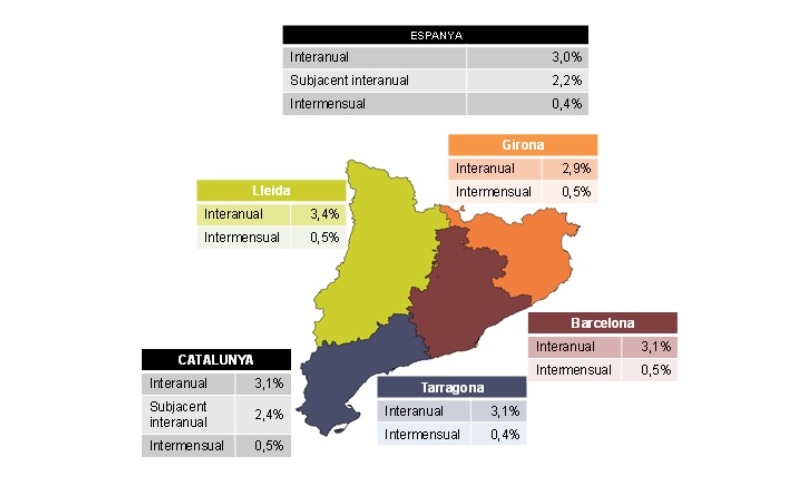

- En relació amb el mes anterior (intermensual), els preus augmenten quatre dècimes a Espanya i cinc a Catalunya.

- En termes de variació interanual, l’increment a Catalunya se situa per sobre del d’Espanya (3,1% i 3,0%, respectivament). De forma més accentuada, la inflació subjacent se situa a Catalunya per sobre la d’Espanya (2,4% i 2,2%, respectivament).

- Per grups, a Catalunya destaca, l’augment de preus de l’habitatge (8,9%), de l’hoteleria i restauració (3,8%) i de les begudes alcohòliques i tabac (3,2%). En sentit contrari, els preus pràcticament es van mantenir al vestit i calçat (0,2%) i al transport (0,1%).

Documents adjunts

Compartir: