11/01/2024

PIMEC destaca que l’evolució de la inflació hauria de comportar una reducció progressiva dels tipus

En l’actual escenari de desacceleració econòmica, d’alentiment del dinamisme del mercat de treball i de disminució de les pressions inflacionàries

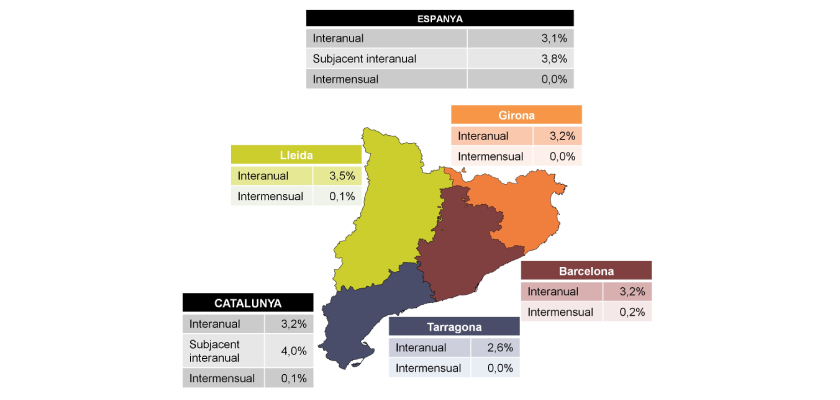

En l’actual escenari de desacceleració econòmica, d’alentiment del dinamisme del mercat de treball i de disminució de les pressions inflacionàries, la patronal considera que són més preocupants les condicions financeres, derivades dels alts tipus d’interès, i insta als diferents governs a traslladar aquestes inquietuds al Banc Central EuropeuAixí, la baixada de tipus de forma progressiva per mantenir uns tipus positius, establiria unes condicions més favorables per impulsar l’economia a partir del segon semestre del 2024 i 2025 Barcelona, 12 de gener de 2024. Tenint en compte les dades relatives a l’Índex de Preus al Consum (IPC) publicades per l’INE, PIMEC destaca que es continuen observant, tot i que amb menys intensitat, les dues tendències contraposades que s’observen. D’una banda, l’augment de preus dels aliments sense elaborar i les matèries primeres que s’estan traslladant a la resta de sectors productius i, de l’altra, la reducció de preus dels productes energètics, sobretot l’electricitat, que s’està traslladant de forma molt lenta a la resta de sectors. En aquest sentit, cal recordar que quan els preus energètics augmenten, es traslladen amb relativa rapidesa a la resta de sectors, però que això no passa quan la tendència és a la inversa.Així, les pressions inflacionàries estan disminuint, però, al mateix temps, s’observa un augment del risc d’una desacceleració econòmica més significativa. Actualment, existeix una amenaça substancial de deteriorament econòmic i de l’ocupació, la qual podria provocar una desacceleració que resulti més complexa de revertir que la mateixa inflació.Per contra, preveiem que les condicions financeres continuïn sent exigents durant tot el 2024, principalment a causa del desajust temporal en què aquestes decisions es transmeten a l’economia, un fet que pot controlar els efectes de segona ronda, tot i baixar els tipus. També cal avaluar que les polítiques fiscals dels estats europeus seran menys expansives, la qual cosa, contribuirà a reduir les tensions inflacionàries i a debilitar encara més la situació econòmica. En aquesta situació el control de preus s’hauria d’enfocar a prendre mesures destinades específicament a superar aquelles situacions que estan influint en major mesura en l’increment de preus d’alguns productes, com l’alimentació.A mitjà termini, PIMEC continua considerant que cal accelerar l’electrificació de l’economia, a la vegada que augmentar la generació renovable, fets que tindran una incidència positiva en els preus, així com, en la reducció de la dependència energètica exterior. Al marge de la variable energètica, PIMEC assenyala també els efectes de la sequera com un element de risc per la inflació. La millora en la gestió de l’aigua esdevé una mesura estratègica en la contenció dels preus durant el pròxim any, per la seva incidència en els preus dels aliments sense elaborar, i s’alerta dels riscos de desencadenar un efecte inflacionari en altres sectors.Finalment, PIMEC reclama que les prioritats polítiques se centrin en els grups amb més tensions inflacionàries. En aquest sentit, continua reclamant que la rebaixa de l’IVA, de la mateixa manera que s’ha fet amb l’oli d’oliva, s’estengui a la carn i el peix, productes bàsics de la nostra dieta, fet que farà més efectiva aquesta mesura.A partir de l’IPC de desembre, PIMEC destaca que:Aquest baixa una dècima en relació amb el novembre, després de la repuntada entre juliol i setembre i se situa en el 3,1%, cinc dècimes per sobre del de juliol (2,6%), després de la desacceleració entre abril i juny (1,9%).Aquest comportament dels preus, és conseqüència, d’una banda, dels augments de preu dels aliments i begudes i de l’hoteleria i restauració en termes interanuals i, de l’altre, de les reduccions observades en els productes energètics.La inflació subjacent, que no té en compte els aliments no elaborats ni els productes energètics, es redueix set dècimes, però encara continua en un nivell elevat, en el 3,8%.En relació amb el mes anterior (intermensual), els preus no varien a Espanya i augmenten d’una dècima a Catalunya i el seu increment en relació amb fa un any se situa en el 3,1% a Espanya i en el 3,2% a Catalunya.L’augment de preus és conseqüència del comportament dels preus dels aliments i begudes no alcohòliques (7,3%), dels de l’hoteleria i restauració (5,5%), dels del transport (3,9%) i dels de les begudes alcohòliques i tabac (3,4%). Per la seva banda, els preus dels productes energètics, en conjunt, es redueixen (-6,4%) de forma molt més intensa que els carburants i combustibles (-0,1%). També es redueixen els preus relacionats amb l’habitatge (-5,9%), a partir de la caiguda dels preus de la calefacció, enllumenat i distribució d’aigua (-15,5%). Sense la incidència dels productes energètics ni els aliments sense elaborar, la inflació subjacent se situa, a Espanya en el 3,8% (set dècimes menys que el mes anterior) i a Catalunya en el 4,0% (quatre dècimes menys que el mes anterior).Per grups, a Catalunya destaquen els creixements dels preus en termes interanuals, dels aliments i begudes no alcohòliques (6,9%), de les begudes alcohòliques i tabac (3,8%), de l’hoteleria i restauració (5,3%), de l’ensenyament (3,9%) i del transport (5,6%). En sentit contrari, destaca la caiguda en els preus relacionats amb l’habitatge (-5,6%).Pel que fa a la Unió Monetària, la taxa harmonitzada en relació al mes anterior, es manté a Espanya en el 3,3% i augmenta de 5 dècimes a la UM (del 2,4% al 2,9%). Aquesta evolució, tot i que positiva, manté el creixement dels preus a Espanya per sobre dels de la UE, la qual cosa comporta que la incidència dels preus en la competitivitat és negativa respecte als països europeus.

Documents adjunts

Compartir: