14/05/2024

PIMEC destaca que, després de molts mesos, la inflació subjacent se situa per sota l’índex general i permetria iniciar la baixada de tipus aquest mes de juny

La patronal explica que aquest escenari apunta que els preus es continuaran moderant els pròxims mesos. No obstant això, alerta que els preus dels aliments i begudes i els dels productes energètics, que són molt volàtils i poc controlables, es mantenen amb ritmes de creixement alts, la qual cosa es podria traslladar a altres sectors

Continua considerant que hi ha marge perquè el Banc Central Europeu baixi tipus aquest mes de juny, ja que no s’estan produint tensions inflacionàries procedents de la demanda

Barcelona, 14 de maig de 2024. Tenint en compte les dades relatives a l’Índex de Preus al Consum (IPC) publicades per l’INE, PIMEC ha alertat del repunt de la taxa interanual que es pot mantenir els propers mesos per la possible alça dels preus dels carburants i de l’energia, tant per l’increment de l’IVA com per les tensions geopolítiques, i dels preus dels aliments, que es poden moderar aquesta segona part de l’any per la caiguda dels preus dels fertilitzants i una millor climatologia. Això no obstant, la patronal ha destacat la tendència a la baixa de la inflació subjacent, que és la tendencial a mitjà termini, la qual cosa pot apuntar a què els efectes de segona ronda redueixen la seva incidència en el comportament dels preus i no hi ha una tensió inflacionària a llarg termini

PIMEC ha assenyalat que continuem observant que les condicions financeres segueixen sent exigents, principalment a causa del desajust temporal en la transmissió de les decisions de política monetària a l’economia, fet que està permetent controlar els efectes de segona ronda. Aquest context de restricció financera possibilita una reducció paulatina dels tipus d’interès, al mateix temps que es redueix el balanç del banc central per contrarestar les polítiques fiscals expansives dels estats membres. També, ha posat de manifest que cal considerar la situació d’estar sense pressupostos, tant a Catalunya com a Espanya per enguany, hauria de contribuir a reduir les tensions inflacionàries, tot i que podria debilitar la situació econòmica, si no s’inicia una reducció de tipus d’interès.

A mitjà termini, PIMEC continua considerant que cal accelerar l’electrificació de l’economia, a la vegada que augmentar la generació renovable combinada amb l’emmagatzematge, fets que tindran una incidència positiva en els preus, així com, en la reducció de la dependència energètica exterior.

Al marge de la variable energètica, la patronal ha apuntat els efectes de la sequera com un element de risc per a la inflació. Tot i que les últimes pluges han mitigat lleument la greu situació de la sequera, la millora en la gestió de l’aigua continua sent una mesura estratègica en la contenció dels preus durant el pròxim any, per la seva incidència en els preus dels aliments sense elaborar, i s’alerta dels riscos de desencadenar un efecte inflacionari en altres sectors.

A partir de l’IPC d’abril, PIMEC destaca que:

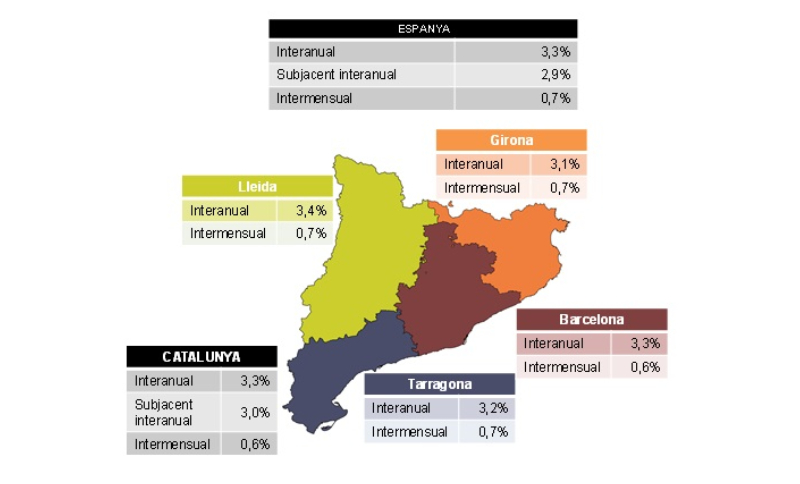

- Aquest augmenta una dècima en relació amb el mes de març i se situa en el 3,3%, un punt i tres dècimes per sobre l’objectiu d’inflació a llarg termini.

- Aquest comportament dels preus, és conseqüència, dels augments de preu dels aliments i begudes, de l’hoteleria i restauració i dels relacionats amb l’habitatge en termes interanuals respecte als de l’any passat.

- La inflació subjacent, que no té en compte els aliments no elaborats ni els productes energètics, es redueix quatre dècimes, i se situa per sota l’índex general, cosa que no passava des de novembre del 2022.

Documents adjunts

Compartir: