14/11/2024

PIMEC destaca la moderació general de preus, malgrat el lleu repunt de l’IPC, i veu amb preocupació l’impacte que pot tenir l’increment de la pressió fiscal

La patronal alerta que les modificacions anunciades aquesta setmana en la nova reforma fiscal podrien generar pressions inflacionàries en productes bàsics, afectant el poder adquisitiu de les famílies i els costos de producció de les empreses

Destaca que l’IPC repunta malgrat la baixada dels preus de l’energia i considera que aquesta repuntada no suposa un obstacle a l’hora de rebaixar de manera escalonada els tipus d’interès per aconseguir un equilibri entre preus i creixement econòmic

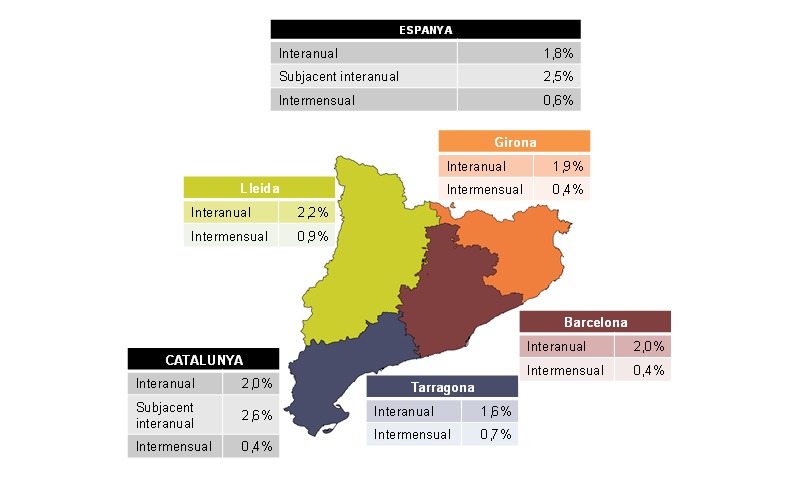

Barcelona, 14 de novembre del 2024. PIMEC ha constatat avui que l’IPC d’octubre ha repuntat i s’ha situat en l’1,8%, trencant la tendència de moderació dels preus observada en els darrers quatre mesos, però mantenint -se per sota de l’objectiu d’inflació a llarg termini fixat per BCE (2,0%). La patronal ha explicat que aquesta situació ha estat resultat de la caiguda dels preus dels productes energètics i dels carburants i combustibles, que han registrat una taxa interanual negativa (del -3,6% i del -9,6%, respectivament).

En un context de polítiques monetàries restrictives del Banc Central Europeu (BCE), PIMEC creu que aquesta situació reforça que ens trobem en una fase de contenció progressiva dels preus, encara que al conjunt de la UE han augmentat una dècima. En aquest sentit, la incertesa es centra, d’una banda en la política monetària que impulsarà la nova administració als EUA (a l’octubre l’IPC va augmentar dues dècimes als EUA i es va situar en el 2,6%) i en el creixement econòmic, tant a Europa com a nivell global. La patronal continua considerant convenient la reducció escalonada del tipus d’interès per aconseguir un equilibri entre preus i creixement i considera que el BCE ha de començar a definir clarament quin serà aquest tipus d’equilibri i el calendari per assolir-lo, amb l’objectiu de reduir la incertesa empresarial i estimular la inversió.

La inflació subjacent, que exclou aliments frescos i energia, es manté per sobre de la inflació general, situant-se en el 2,5% a Espanya i en el 2,6% a Catalunya. Aquest lleu repunt de la moderació gradual de la inflació subjacent dels darrers mesos sembla respondre a factors cojunturals que podrien tenir un efecte temporal. Malgrat aquesta situació, la pressió sobre els preus dels serveis i els possibles augments en el cost de l’energia, a causa de tensions geopolítiques com el conflicte a l’Orient Mitjà, continuen representant riscos potencials per al panorama econòmic en els pròxims mesos.

A més d’aquest efecte impositiu, cal considerar altres pressions inflacionàries, com l’augment dels preus dels serveis i la possibilitat d’increments en el cost de l’energia derivats de tensions geopolítiques com el conflicte a l’Orient Mitjà. Aquests factors continuen representant riscos potencials per al panorama econòmic en els pròxims mesos.

Igualment, de forma conjuntural i sense que comporti un canvi de tendència, s’espera un cert repunt inflacionista els pròxims mesos per efecte base, especialment relacionat amb els preus de l’energia, a causa de la comparativa amb els mesos de l’any anterior, quan la inflació energètica va caure de manera significativa.

La moderació observada de la inflació reflecteix la incidència que els preus energètics tenen sobre el comportament general dels preus mesurats a partir de l’IPC. Així, a mitjà termini, PIMEC continua considerant que cal accelerar l’electrificació de l’economia, a la vegada que augmentar la generació renovable combinada amb l’emmagatzematge, fets que tindran una incidència positiva en els preus, així com, en la reducció de la dependència energètica exterior.

A més, la patronal ha advertit que els increments impositius anunciats per a la futura reforma fiscal podrien afegir pressió a l’IPC a mesura que es concretin. Aquests increments, malgrat la seva intenció de reforçar la recaptació, poden acabar impactant directament en el cost de productes i serveis essencials, amb efectes sobre el poder adquisitiu de les famílies i els costos operatius de les empreses. Per això, considera que és necessari avaluar els efectes d’aquestes mesures amb deteniment per evitar que el creixement de la inflació esdevingui una pressió addicional en un moment de recuperació econòmica.

A partir de l’IPC d’octubre, PIMEC destaca que:

- Aquest augmenta tres dècimes en relació amb el mes de setembre i se situa en l’1,8%, dues dècimes, encara, per sota l’objectiu d’inflació a llarg termini.

- Aquest comportament dels preus és conseqüència de la baixada de preus del transport (-3,0%), del manteniment dels de les comunicacions (0,0%) i de la moderació en l’augment de preus del vestit i calçar (0,3%). En sentit contrari pressionen a l’alça els preus de l’hoteleria i restauració (+4,3%), l’habitatge (4,2%) i les begudes alcohòliques i tabac (3,6%).

- En particular, destaca la baixada de preus dels productes energètics en conjunt (-3,7%) i dels carburants i combustibles en particular (-9,6%).

- La inflació subjacent, que no té en compte els aliments no elaborats ni els productes energètics, augmenta una dècima i se situa en el 2,5% i continua per sobre de l’índex general.

- En relació amb el mes anterior (intermensual), els preus augmenten sis dècimes a Espanya i quatre dècimes a Catalunya.

- En termes de variació interanual, l’increment a Catalunya se situa per sobre del d’Espanya (2,0% i 1,8%, respectivament). En el mateix sentit, la inflació subjacent se situa a Catalunya per sobre la d’Espanya (2,6% i 2,5%, respectivament).

- Per grups, a Catalunya destaca, l’augment de preus de l’hoteleria i restauració (4,5%), de l’habitatge (4,4%), de les begudes alcohòliques i tabac (4,2%) i de l’ensenyament (2,7%). En sentit contrari, els preus es van reduir al transport (-2,7%) i a les comunicacions (-0,1%).

Compartir: