11/04/2025

Pimec constata l’estabilització de la inflació, a l’espera de les negociacions aranzelàries

L’entitat alerta de les conseqüències negatives que pot tenir la guerra aranzelària sobre la inflació i el conjunt de l’economia

Constata la importància dels preus energètics en el control de la inflació i, en aquest sentit, continua insistint en què cal accelerar l’electrificació de l’economia, augmentant la generació renovable combinada amb emmagatzematge

Barcelona, 11 d’abril del 2025. Pimec constata que l’IPC de març canvia la tendència alcista iniciada el passat octubre i cau fins a situar-se en el 2,3%. Això ha comportat que el registre s’acosti a l’objectiu d’inflació a llarg termini fixat per BCE (2,0%). Aquesta situació ha estat, bàsicament, resultat de a disminució del ritme d’augment dels preus relacionats amb l’habitatge, a partir d’un menor increment de la calefacció, enllumenat i distribució d’aigua, especialment a l’electricitat (del 28,1% del mes passat al 12,8% de l’actual), ja que els preus dels carburants i combustibles van rebaixar el seu preu (-4,0%).

La inflació subjacent, que exclou components més volàtils com l’energia i els aliments frescos, es manté continguda i observa una tendència descendent (del 2,2% al 2,0%), la més baixa dels darrers mesos, evidenciant l’absència de pressions derivades d’una demanda interna desbocada o d’altres tensions clàssiques.

Més enllà de la dada puntual de l’IPC, la reducció de la inflació al març ve fortament condicionada per un conjunt de factors energètics i climàtics. La combinació d’un augment substancial en la producció hidroelèctrica –gràcies a uns embassaments que superen el 60% de capacitat per les abundants pluges–, de l’energia eòlica i la nuclear (amb increments del 12% del 50%, respectivament), ha generat una caiguda significativa dels preus de l’electricitat, incidint directament en l’índex general.

Aquest comportament, afegit a una menor demanda energètica pròpia del final de l’hivern, ha permès contenir els preus i situar la inflació subjacent en el 2,0%, el nivell més baix des de finals de 2021, en línia amb l’objectiu del BCE i dona marge al BCE per continuar abaixant els tipus d’interès.

Tot i la moderació actual, hi ha diversos factors que poden alterar la trajectòria de la inflació els pròxims mesos. Entre els riscos a l’alça hi ha l’impacte d’aranzels globals, com el 25% imposat pels EUA sobre els automòbils i possibles represàlies als aranzels generals del 20%, en cas que les negociacions es trenquin. També cal tenir en compte els possibles efectes en cadena – efectes de segona ronda – sobre els salaris i els costos empresarials, així com el risc que es trenqui la confiança en l’estabilitat futura dels preus. Per contra, l’estabilització dels preus energètics i una política monetària menys restrictiva per part del BCE podrien contribuir a sostenir el creixement econòmic, sense reactivar pressions inflacionàries si es mantenen les actuals tendències de moderació.

En aquest sentit, el Banc Central Europeu es troba en una situació complexa per les diferents velocitats de creixement a l’eurozona, amb les principals economies, com Alemanya i França, mostrant símptomes d’estancament. En aquest context, el fet que prop del 50% de la inflació s’expliqui per factors com l’energia i els aliments –que actualment mostren una evolució més moderada– apunta cap a una inflació sense pressions de fons. Per aquest motiu, Pimec considera que hi ha marge perquè el BCE continuï amb la reducció dels tipus d’interès, afavorint així la recuperació econòmica europea i, especialment, la d’aquells països més afectats per la desacceleració

Atesa la diagnosi del Banc d’Espanya en relació al vector energètic, Pimec continua considerant que cal accelerar l’electrificació de l’economia, a la vegada que augmentar la generació renovable combinada amb l’emmagatzematge, fets que tindran una incidència positiva en els preus, així com, en la reducció de la dependència energètica exterior.

A partir de l’IPC de març, Pimec destaca que:

- Aquest es redueix de set dècimes en relació amb el mes de febrer, canvia la tendència alcista iniciada a l’octubre i se situa en el 2,3%, i s’acosta a l’objectiu d’inflació a llarg termini.

- Aquest comportament dels preus és conseqüència de la moderació en l’augment de preus relacionats amb l’habitatge (5,7%), sobretot a partir de l’increment dels mateixos en la calefacció, enllumenat i distribució d’aigua (9,3%), de l’hoteleria i restauració (4,1%), i de les begudes alcohòliques i tabac (3,1%) i de l’ensenyament (2,5%). En sentit contrari, es redueixen els preus del transport (-0,9%) i del lleure i la cultura (-0,3%) i pràcticament no varien els preus del vestit i calçat (0,2%).

- La inflació subjacent, que no té en compte els aliments no elaborats ni els productes energètics, es redueix dues dècimes i se situa en el 2,0% i es manté per sota del registre de l’índex general.

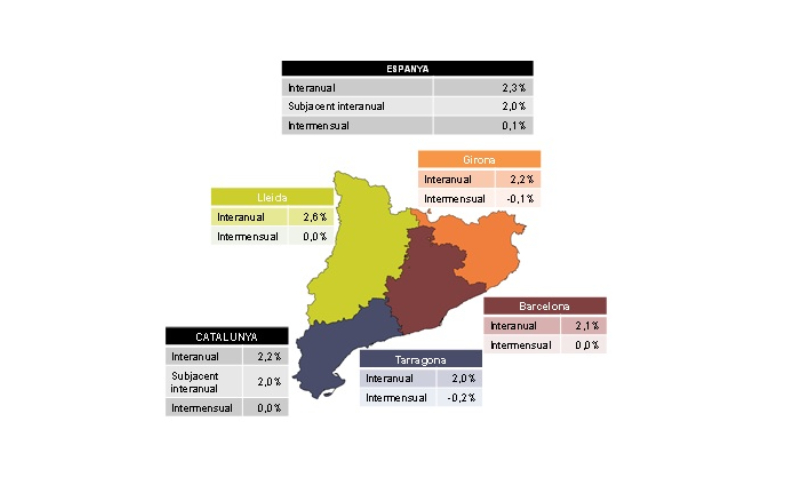

- En relació amb el mes anterior (intermensual), els preus augmenten una dècima a Espanya i es mantenen a Catalunya.

- En termes de variació interanual, l’increment a Catalunya se situa per sota del d’Espanya (2,2% i 2,3%, respectivament). La inflació subjacent se situa a Catalunya en el mateix registra que a Espanya (2,0% i 2,0%, respectivament).

- Per grups, a Catalunya destaca, l’augment de preus de l’habitatge (4,7%), de l’hoteleria i restauració (4,0%) i de les begudes alcohòliques i tabac (3,4%). En sentit contrari, els es van reduir en el transport (-1,3%) i pràcticament es van mantenir al vestit i calçat (0,3%).

Documents adjunts

Compartir: