13/12/2024

PIMEC considera que el repunt inflacionari de novembre és puntual i que no pot condicionar decisions que suposin augmentar la pressió en els costos de les pimes

Destaca que tot i que l’IPC repunta, aquest fet no pot suposar un obstacle a l’hora de continuar rebaixant de manera escalonada els tipus d’interès per aconseguir un equilibri entre preus i creixement econòmic

Barcelona, 13 de desembre del 2024. PIMEC ha constatat avui que l’IPC de novembre ha repuntat i s’ha situat en el 2,4%, trencant, per segon mes consecutiu, la tendència de moderació dels preus observada en els darrers mesos, la qual cosa ha comportat que el registre se situï per sobre de l’objectiu d’inflació a llarg termini fixat per BCE (2,0%). L’entitat ha explicat que aquesta situació ha estat resultat de l’augment dels preus relacionats amb l’habitatge, a partir de l’increment dels de la calefacció, enllumenat i distribució d’aigua, i tot a punta a l’electricitat, doncs els preus dels carburants i combustibles s’han reduït. Aquest repunt de l’IPC interanual al novembre respon principalment a un efecte base derivat de la forta caiguda dels preus de l’energia observada fa un any. Aquest efecte s’ha vist amplificat per la finalització de l’IVA zero en determinats aliments bàsics, que ha contribuït, encara que de manera menys significativa, a aquest increment. Malgrat aquest escenari, l’índex subjacent es manté també en el 2,4%, fet que evidencia una certa estabilitat en els preus de béns i serveis que exclouen els components més volàtils.

En un context de polítiques monetàries restrictives del Banc Central Europeu (BCE), PIMEC creu que aquesta situació a Espanya serà puntual i continua observant que ens trobem en una fase de contenció progressiva dels preus, tal com mostra l’evolució dels preus al conjunt de la UE. En aquest sentit, la incertesa es centra, d’una banda en la política monetària que impulsarà la nova administració als EUA i en el creixement econòmic, tant a Europa com a nivell global. L’entitat continua considerant convenient la reducció escalonada del tipus d’interès per aconseguir un equilibri entre preus i creixement, tal com va fer ahir el BCE en rebaixar un quart de punt els tipus d’interès, amb l’objectiu de reduir la incertesa empresarial i estimular la inversió.

L’evolució de la inflació subjacent revela que no hi ha tensions inflacionàries de gran intensitat a mig termini, fet coherent amb el context d’alentiment progressiu en la creació d’ocupació. Aquest factor limita les pressions inflacionàries derivades de la demanda interna, tot i que la resistència de la inflació subjacent a baixar de la cota del 2% evidencia una persistència en sectors clau com els serveis. En aquests sectors, els increments salarials i els ajustos posteriors a la crisi energètica continuen exercint una pressió significativa sobre els preus finals.

La situació actual reflecteix la incidència que els preus energètics tenen sobre el comportament general dels preus mesurats a partir de l’IPC. Així, a mitjà termini, PIMEC continua considerant que cal accelerar l’electrificació de l’economia, a la vegada que augmentar la generació renovable combinada amb l’emmagatzematge, fets que tindran una incidència positiva en els preus, així com, en la reducció de la dependència energètica exterior.

Un altre factor que pot condicionar l’evolució de l’IPC dels pròxims mesos és l’increment anunciat d’impostos en el marc de la reforma fiscal. Aquesta mesura, combinada amb dèficits estructurals importants, pot suposar un fre a la contenció de preus, afegint pressió sobre els costos empresarials i la capacitat de consum de les famílies. Això posa de manifest la importància de desenvolupar polítiques públiques que equilibrin l’estabilitat macroeconòmica amb el suport actiu al teixit productiu.

A partir de l’IPC de novembre, PIMEC destaca que:

- Aquest augmenta sis dècimes en relació amb el mes d’octubre i se situa en el 2,4%, i supera en quatre dècimes l’objectiu d’inflació a llarg termini.

- Aquest comportament dels preus és conseqüència de l’augment de preus relacionats amb l’habitatge (7,4%), sobretot a partir de l’increment dels mateixos en la calefacció, enllumenat i distribució d’aigua (13,7%), de l’hoteleria i restauració (4,2%) i de les begudes alcohòliques i tabac (3,6%). En sentit contrari pressionen a la baixa la reducció dels preus del transport (-1,0%) i el manteniment o poc increment dels preus de les comunicacions (0,0%) i del vestit i calçat (0,2%).

- La inflació subjacent, que no té en compte els aliments no elaborats ni els productes energètics, es redueix una dècima i se situa en el 2,4% i se situa en el mateix registre que l’índex general.

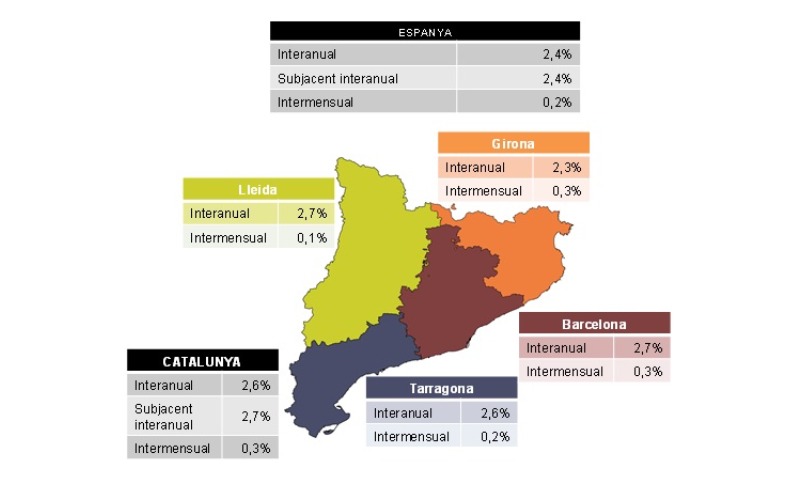

- En relació amb el mes anterior (intermensual), els preus augmenten dues dècimes a Espanya i tres dècimes a Catalunya.

- En termes de variació interanual, l’increment a Catalunya se situa per sobre del d’Espanya (2,6% i 2,4%, respectivament). De forma més accentuada, la inflació subjacent se situa a Catalunya per sobre la d’Espanya (2,7% i 2,4%, respectivament).

- Per grups, a Catalunya destaca, l’augment de preus de l’habitatge (7,0%), de l’hoteleria i restauració (4,4%) i de les begudes alcohòliques i tabac (3,4%). En sentit contrari, els preus es van reduir al transport (-0,5%).

Documents adjunts

Compartir: