12/07/2024

PIMEC considera que cal continuar amb les retallades moderades de tipus d’interès per garantir la contenció i que la possible reducció de la jornada laboral tindrà impacte en els preus

La patronal creu que aquestes retallades són necessàries per donar suport al creixement econòmic, evitant així el risc d’una desacceleració excessiva de l’economia, al mateix temps que s’exerceixen suficients restriccions per controlar la inflació

L’entitat alerta que la reducció de la jornada laboral proposada pel Govern generaria un repunt alcista de l’IPC atès que comportaria un increment dels costos laborals unitaris de moltes empreses

Apunta que mesures com aquesta poden retardar el temps necessari per conduir la inflació a l’objectiu del 2%, juntament amb la resistència a la baixa dels preus d’alguns grups de productes, com els preus dels aliments i begudes i els dels productes energètics.

Barcelona, 12 de juliol del 2024. Tenint en compte les dades relatives a l’Índex de Preus al Consum (IPC) publicades per l’INE, PIMEC ha alertat del repunt de la taxa interanual continua influenciat per la volatilitat dels preus de l’energia i dels preus dels aliments. Això no obstant, ha destacat un aparent estancament de la inflació subjacent, tendencial a mitjà termini, la qual cosa pot apuntar que els efectes de segona ronda estan disminuint la seva incidència en el comportament dels preus.

PIMEC ha valorat de forma positiva les noves condicions financeres dictades pel Banc Central Europeu iniciïn un ajust de reducció de tipus, els quals disminuiran la pressió creditícia de les pimes. Estem en un context en què la inflació s’està estabilitzant també en el conjunt de les economies avançades, al voltant de taxes del 3%, indicant una desacceleració en l’augment dels preus, especialment en sectors clau com els béns de consum, encara que els serveis continuen exercint pressió inflacionària, en part per la fortalesa dels mercats laborals.

En termes positius, la pressió inflacionària global ha disminuït, tot i que es manté la volatilitat en els preus dels carburants i els aliments a causa del context geopolític i d’una major inflació en els països emergents. Els agregats monetaris confirmen també aquesta tendència futura dels preus. Tanmateix, arribar a l’objectiu del 2% portarà més temps del previst, amb projeccions que indiquen una estabilització més propera a aquest objectiu cap a mitjans de 2025. Aquesta projecció s’alinea amb les previsions dels principals organismes econòmics internacionals, que suggereixen una persistència de la inflació per sobre del 2% a curt termini, especialment en les economies avançades.

A més, en l’àmbit català i estatal, cal advertir que diversos factors poden retardar l’assoliment de l’objectiu d’inflació del 2%. Per exemple, la proposta de reducció de la jornada laboral tindrà un impacte significatiu en els costos laborals unitaris. Si s’aprova tal com s’ha proposat, aquesta mesura comportarà un increment dels costos per hora treballada, pressionant a l’alça els preus dels béns i serveis.

Les implicacions d’aquesta situació són significatives. La política monetària clàssica de control de preus justificaria mantenir els tipus d’interès elevats fins a veure la inflació per sota del 2%. No obstant això, esperar fins aleshores incrementa el perill d’estancar el creixement de l’economia europea, ja força debilitada en el seu conjunt. Aquesta situació crea un dilema per als bancs centrals, que han de balancejar entre controlar la inflació i evitar una recessió econòmica.

Després d’una primera retallada de tipus al juny, es preveu que el BCE mantingui els tipus estables al juliol, amb una probabilitat superior al 90%. Els mercats esperen retallades addicionals de 25 punts bàsics al setembre i al desembre, coincidint possiblement amb disminucions dels tipus per part de la Reserva Federal dels EUA. Per PIMEC aquestes retallades són necessàries per donar suport al creixement econòmic, evitant així el risc d’una desacceleració excessiva de l’economia, al mateix temps que s’exerceix suficients restriccions per controlar la inflació.

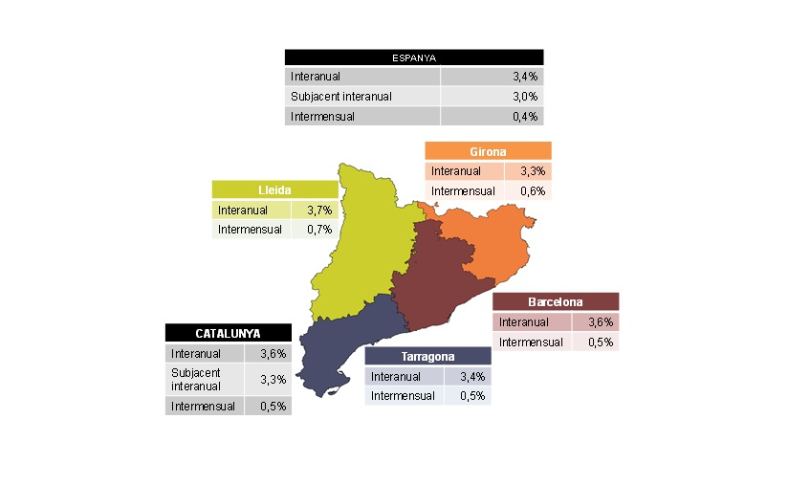

A partir de l’IPC de juny, PIMEC destaca que:

- Aquest es redueix dues dècimes en relació amb el mes de maig i se situa en el 3,6%, un punt i sis dècimes per sobre l’objectiu d’inflació a llarg termini.

- Aquest comportament dels preus és conseqüència de la pujada dels preus relacionats amb l’habitatge, induït per l’increment del preu de l’electricitat, de l’hoteleria i restauració i dels aliments i begudes no alcohòliques

- La inflació subjacent, que no té en compte els aliments no elaborats ni els productes energètics, es manté en el 3,3% i continua per sota de l’índex general.

Documents adjunts

Compartir: