15/10/2024

PIMEC celebra la moderació dels preus i considera que hi ha marge per a la reducció dels tipus d’interès

La patronal considera que hi ha marge per a continuar amb les retallades moderades, però continuades, del tipus d’interès amb l’objectiu d’aconseguir un equilibri entre preus i creixement econòmic

PIMEC destaca la incidència dels preus de l’energia en el comportament dels preus, aquest mes en positiu

Barcelona, 15 d’octubre del 2024. L’IPC de setembre s’ha situat en l’1,5%, consolidant la tendència de moderació dels preus observada en els darrers mesos i situant-se per sota de l’objectiu d’inflació a llarg termini fixat per BCE (2,0%). Aquesta reducció ha estat impulsada principalment per la caiguda dels preus dels productes energètics i dels carburants i combustibles, que han registrat una taxa interanual negativa (del -6,5% i del -12,4%, respectivament).

Aquesta situació, en un context de polítiques monetàries restrictives del Banc Central Europeu (BCE), reforça que ens trobem en una fase de contenció progressiva dels preus. En aquesta situació, la incertesa es centra ara en el creixement econòmic, tant a Europa com a nivell global. PIMEC, veu les previsions de reducció del tipus d’interès com a necessàries per aconseguir un equilibri entre preus i creixement i considera que el BCE ha de començar a definir clarament quin serà aquest tipus neutral i el calendari per assolir-lo, amb l’objectiu de reduir la incertesa empresarial i estimular la inversió.

La inflació subjacent, que exclou aliments frescos i energia, es manté per sobre de la inflació general, situant-se en el 2,4% a Espanya i en el 2,7% a Catalunya. Aquesta moderació gradual de la inflació subjacent és un bon indicador que el sector serveis podria estar començant a contenir els preus. Malgrat aquesta tendència positiva, la pressió sobre els preus dels serveis i els possibles augments en el cost de l’energia, a causa de tensions geopolítiques com el conflicte a l’Orient Mitjà, continuen representant riscos potencials per al panorama econòmic en els pròxims mesos.

Igualment, de forma conjuntural i sense que comporti un canvi de tendència, s’espera un cert repunt inflacionista els pròxims mesos per efecte base, especialment relacionat amb els preus de l’energia, a causa de la comparativa amb els mesos de l’any anterior, quan la inflació energètica va caure de manera significativa.

La moderació observada de la inflació reflecteix la incidència que els preus energètics tenen sobre el comportament general dels preus mesurats a partir de l’IPC. Així, a mitjà termini, PIMEC continua considerant que cal accelerar l’electrificació de l’economia, a la vegada que augmentar la generació renovable combinada amb l’emmagatzematge, fets que tindran una incidència positiva en els preus, així com, en la reducció de la dependència energètica exterior.

D’altra banda, setembre ha estat l’últim mes de pròrroga de rebaixa de l’IVA de l’oli d’oliva i productes bàsics al 0%, una mesura que s’ha demostrat beneficiosa en la contenció dels preus. Segons alguns estudis, la reversió d’aquesta mesura podria afegir entre una i dues dècimes a la inflació general durant el mes d’octubre i un altre repunt previst entre novembre i desembre per l’efecte base. Per a PIMEC, hagués estat convenient haver allargat aquesta mesura fins a finals d’any per consolidar els nivells de preus, especialment el subjacent, per sota del 2%.

A partir de l’IPC de setembre, PIMEC destaca que:

- Aquest es redueix vuit dècimes en relació amb el mes d’agost i se situa en l’1,5%, cinc dècimes per sota l’objectiu d’inflació a llarg termini.

- Aquest comportament dels preus és conseqüència de la baixada de preus del transport (-3,9%), de les comunicacions (-0,2%) i de la moderació en els preus dels aliments i begudes no alcohòliques (+1,8%) i del vestit i calçat (+0,4%). En sentit contrari pressionen a l’alça els preus de l’hoteleria i restauració (+4,7%), les begudes alcohòliques i tabac (3,5%) i de l’habitatge (2,9%).

- En particular, destaca la baixada de preus dels productes energètics (-6,5%) i dels carburants i combustibles (-12,4%).

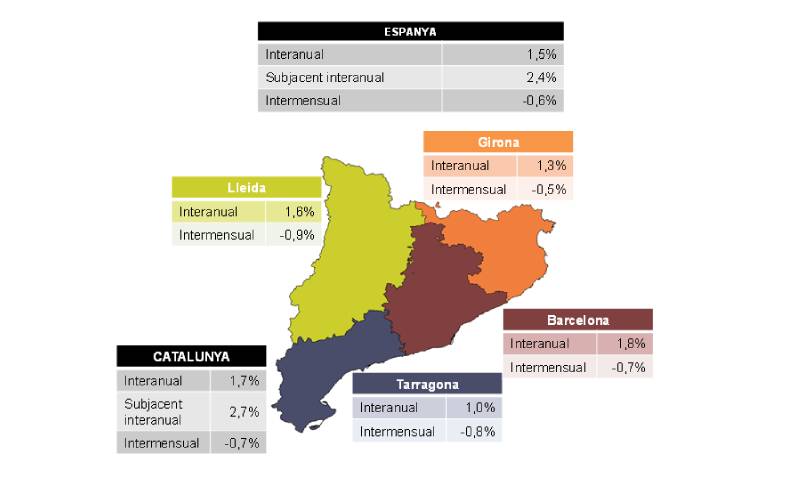

- La inflació subjacent, que no té en compte els aliments no elaborats ni els productes energètics, es redueix fins al 2,4% i continua per sobre de l’índex general.

- En relació amb el mes anterior (intermensual), els preus es redueixen set dècimes a Catalunya i sis a Espanya.

- En termes de variació interanual, l’increment a Catalunya també se situa per sobre del d’Espanya (1,7% i 1,4%, respectivament). En el mateix sentit, la inflació subjacent se situa a Catalunya per sobre la d’Espanya (2,7% i 2,4%, respectivament).

- Per grups, a Catalunya destaca, l’augment de preus de l’hoteleria i restauració (5,3%), de les begudes alcohòliques i tabac (3,5%), de l’habitatge (3,0%) i de l’ensenyament (2,8%).

Documents adjunts

Compartir: